Rapport final

Rapport finalChoisissez une section du rapport

Parties de la section

Comme ce rapport vise à explorer différentes options permettant d’améliorer le système de pension au Québec, un aperçu de la situation actuelle est de mise. Cette partie aura donc pour objectif de présenter quelques données pertinentes concernant la situation au Québec, pour ensuite poursuivre avec l’examen des différents programmes publics, puis finalement mieux cerner l’impact de régimes supplémentaires (ou complémentaires) et de l’épargne personnelle.

Cette portion de la Partie I ne vise pas à présenter toutes les données pertinentes à la situation du Québec, mais plutôt un bref survol de quelques données pertinentes pour mieux saisir quel est le point de départ de nos réflexions. Plusieurs autres données sont incluses dans ce rapport, mais seront présentées ponctuellement au fil des sections et des thèmes abordés.

Nous pouvons diviser les variables importantes en deux périodes chronologiques; la période de travail et la période de retraite. Pour la première, nous nous intéresserons principalement à la question de l’épargne via un régime complémentaire (c’est-à-dire en complément aux régimes d’État). Pour la seconde période, nous nous intéresserons surtout au niveau de remplacement de revenus observé chez les retraités québécois. Les données proviennent de deux principales sources qui sont la Régie des Rentes du Québec et Statistique Canada (Enquête sur la population active).

Durant la période de travail et de cotisation, il est important de regrouper les travailleurs en trois catégories, selon le secteur d’emploi : public-public (employés), privé (employés) et les travailleurs autonomes.

Dans ses paramètres actuels, le secteur public est un secteur où ni la participation à l’épargne, ni les prestations de retraite ne sont des enjeux de préoccupations pour ses employés puisque, depuis environ 20 ans, c’est la presque totalité des employés de ce secteur qui participe au régime complémentaire de l’employeur. Au moment de la retraite, la plupart des employés peuvent compter recevoir une rente correspondant à un niveau entre 60 % et 70 % des meilleurs salaires sur quelques années. Ce montant, en plus des pensions d’État, nous permet de conclure que ces régimes ne sont pas une source d’inquiétudes pour leurs participants. Des enjeux de coûts pour les gouvernements peuvent être considérés, mais ne seront pas abordés dans le présent rapport.

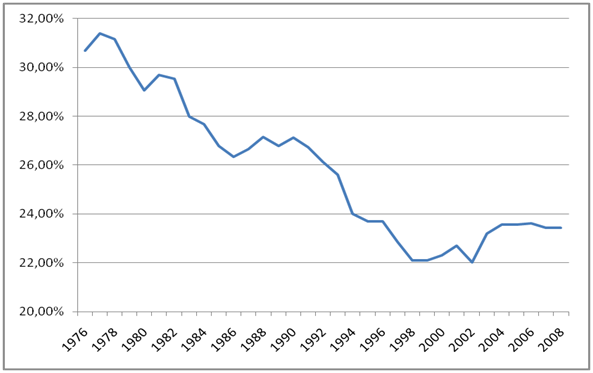

Du côté du secteur privé, la participation à un régime complémentaire (via l’employeur) est loin d’être universelle. En effet, pour l’année 2008 (la plus récente pour les données de participation), il y avait presque autant de participants à ces régimes dans le secteur privé que dans le secteur public; à 721 000 (privé) contre 775 000 (public). Toutefois, comme mentionné plus haut, les participants à un fonds de pension enregistré dans le secteur public représentent la presque totalité des employés. En revanche, les 721 000 participants du secteur privé ne représentent qu’environ 23 % des 3 millions de travailleurs du secteur privé (incluant les 500 000 travailleurs autonomes) pour 2008. De plus, la tendance historique de ce ratio est à la baisse, comme le démontre le graphique suivant :

Portion des travailleurs du secteur privé (incluant travailleurs autonomes) participant à un régime complémentaire de retraite. Sources : RRQ, Statistique Canada, 2010

Ce que le graphique ci-dessus démontre est une diminution marquée de participation (d’environ 31 % à 22 %) dans le secteur privé sur la période 1976-1998, avec une légère remontée suivie d’un niveau assez constant (à 23 %) entre 1998 et 2008. Conséquemment, c’est généralement plus des trois quarts des travailleurs du secteur privé qui doivent dépendre de leur épargne personnelle pour complémenter les rentes d’État. NOTE

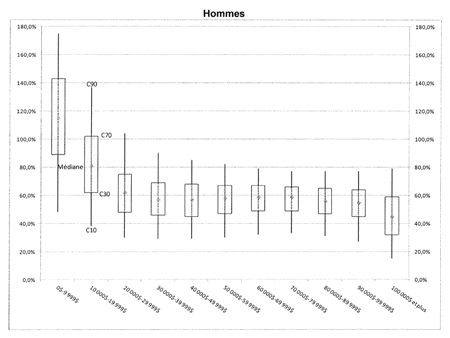

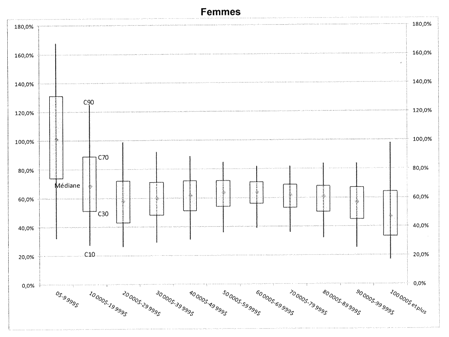

Par ailleurs, les données de la RRQ démontrent qu’un nombre important des travailleurs gagnant 20 000 $ et plus, par année, a peine à atteindre un niveau de remplacement de 60 %, lors de la prise de retraite. En effet, les graphiques suivants illustrent cette réalité à l’aide de différents quantiles (ici, les centiles de 10 [bas de ligne], 30 [bas de boîte], 50 [point au milieu], 70 [haut de boîte] et 90 [haut de ligne]). Il s’agit du niveau de remplacement (axe des Y) en fonction du salaire préretraite (axe des X). Ces graphiques montrent que, généralement, environ 50 % des retraités sont en dessous de la barre des 60 % de remplacement. De plus, une bonne portion (30 %) se retrouve sous la barre des 50 % de remplacement de revenus. Il faut aussi remarquer que ces distributions incluent les retraités provenant du secteur public (ceux-ci formant environ 20 % des travailleurs); ce qui rend le constat davantage alarmant lorsque l’on s’attarde au niveau de remplacement du secteur privé.

Taux de remplacement de revenus à la retraite, sans revenus de travail, moyenne des trois années avant et après la retraite, pour les centiles 10, 30, 50, 70 et 90, hommes et femmes, Québec, RRQ 1995-2003.

Ce que montrent les graphiques précédents est qu’une portion substantielle des retraités qui gagnaient plus de 20 000 $ avant la retraite n’atteint pas des niveaux de remplacement de 50 %; une raison principale étant qu’au moins 75 % de ceux-ci ne participent pas à un régime de retraite complémentaire avec leur employeur.

La prochaine étape pour mieux saisir la situation du Québec est de comprendre les sources de revenus de retraite d’un travailleur. Pour ce faire, nous allons présenter les programmes étatiques (pilier I et pilier II), auxquels tout travailleur a droit, pour ensuite considérer l’impact d’une épargne complémentaire via un régime d’employeur ou une épargne personnelle.

Bref historique

L’élément central du premier pilier au Québec et au Canada est la pension de Sécurité de la Vieillesse (SV). Ce programme existe depuis 1952 via la Loi sur la sécurité de la vieillesse, adoptée sous le gouvernement de Louis St-Laurent. L’âge d’admissibilité à cette époque était de 70 ans, puis fut réduit à 65 ans entre 1965 et 1969. Le deuxième élément le plus important du Pilier I est le Supplément de Revenu Garanti (SRG) qui existe quant à lui depuis 1967. D’autres programmes (comme l’allocation au conjoint) ont aussi été élaborés par la suite, mais ne seront pas considérés dans ce rapport. L’indexation des prestations de ces programmes est effectuée pour refléter l’augmentation du coût de la vie, et ce, depuis 1972.

Financement

Initialement financées par une taxe spéciale étant versée à la Caisse de Sécurité de la Vieillesse, les prestations proviennent depuis 1972 du Fonds du revenu consolidé du Canada. Ces programmes sont donc financés par les revenus fiscaux du gouvernement fédéral. Les prestations de ce régime de pension sont donc financées par répartition (pay-as-you-go) plutôt que par une structure capitalisée. De plus, nous pouvons apparenter ce régime aux structures à prestations déterminées au sens où la rente y est viagère et indépendante des rendements durant les années de cotisation.

Voyons maintenant le fonctionnement général de deux de ces programmes; la pension de Sécurité de la Vieillesse, et le Supplément de Revenu Garanti.

Les programmes

Plusieurs programmes fédéraux existent afin s’assister les aînés du Canada à bénéficier d’un revenu minimal à la retraite. Ces programmes sont essentiellement des pensions reliées à l’âge et non à la retraite du milieu du travail; les années de travail n’y sont pas considérées.

La première source de revenu, la pension SV, est attribuée selon l’âge et le nombre d’années de résidence au Canada. Son calcul est ensuite effectué en fonction du revenu (hors Pilier I) du bénéficiaire. La seconde source de revenu, le SRG, est versée aux bénéficiaires de la pension SV qui ont un revenu (hors Pilier I) inférieur à un certain seuil. Il est à noter que ces prestations sont périodiquement indexées par le gouvernement afin de s’ajuster à la hausse du coût de la vie.

Pour chacune des deux sources, les conditions d’éligibilité sont présentées, suivies de la méthode de calcul établie par le gouvernement et utilisée dans les calculs de simulation du présent rapport.

1. Pension de la Sécurité de la Vieillesse (SV)

Aussi connu sous son nom en anglais Old Age Security (OAS), ce programme assure un revenu minimal à tout citoyen canadien selon certains paramètres. Ces paramètres ignorent le nombre d’années de travail et le statut de retraité au moment de recevoir les prestations.

Le premier paramètre, en importance, est l’âge. Ainsi, seules les personnes âgées de 65 ans et plus peuvent faire une demande de versement de la pension SV. Conséquemment, un travailleur toujours actif à 65 ans ou plus peu recevoir sa pleine prestation. Toutefois, il faut inclure un second paramètre, celui du nombre d’années de résidence au Canada. En effet, selon ce critère, pour recevoir la pleine pension, une personne doit avoir résidé 40 ans au Canada, après son 18e anniversaire. Un quarantième de la pleine pension sera déduit pour chaque année sous ce niveau. Il faut toutefois atteindre un seuil minimum de 10 ans de résidence pour recevoir une pension (ce minimum passe à 20 ans si la personne réside hors du Canada lors de la retraite).

Aux fins de ce rapport, la condition de la résidence est toujours présumée comme remplie et ne sera pas un paramètre utilisé. Cela étant dit, l’importance de l’immigration au Canada amène une surestimation de la contribution potentielle de ce programme aux revenus des aînés issus de l’immigration.

Calcul du montant des prestations

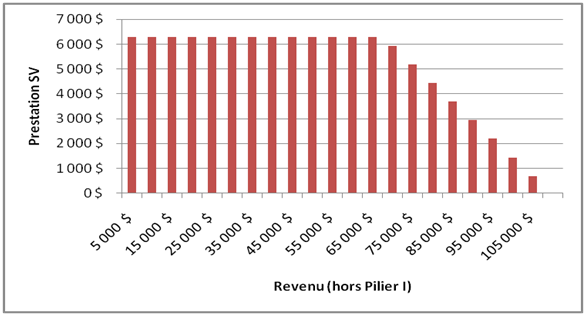

Pour un résident canadien ayant droit à la pleine pension SV, un paramètre supplémentaire doit être considéré afin d’établir un montant précis de versement de prestations. Plus précisément, pour chaque dollar de revenus hors Pilier I excédant un plafond fixé chaque année, 15 sous seront déduits de ce montant, jusqu’à concurrence d’une prestation égale à zéro.

Au premier trimestre de l’année 2011, le montant maximal de revenus (hors Pilier I) permissible est établi à 67 668 $. La pleine prestation s’élève à 524,23 $ par mois ou environ 6 300 $ par année. Ainsi, pour tout revenu (hors Pilier I) excédant 67 668 $, une réduction équivalente à 15 % de cet excédant sera effectuée sur la prestation.

Prestation annuelle - SV, selon revenu (hors Pilier I). Source : Service Canada

Finalement, en utilisant la règle de réduction de 15 % jusqu’au maximum, on constate qu’une personne cessera de recevoir une prestation au moment où son revenu global aura atteint un niveau d’environ 110 000 $.

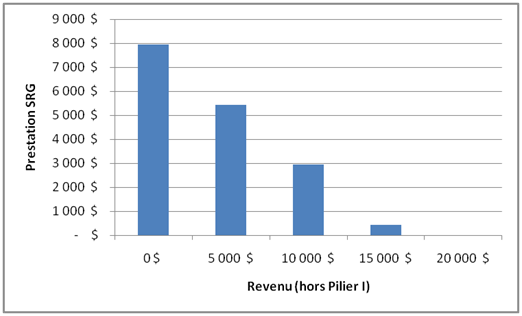

2. Supplément de Revenu Garanti (SRG)

Étant aussi connu sous le nom en anglais Guaranteed Income Supplement (GIS), et étant un programme de pension d’âge pour les gens à plus faibles revenus, le programme de Supplément de Revenu Garanti (SRG) a pour premier critère d’éligibilité l’accès au programme de Sécurité de la Vieillesse (SV). Ainsi, l’âge minimal est de 65 ans, et les conditions de résidence doivent être remplies.

Par la suite, le revenu hors Pilier I est considéré selon le statut (célibataire, conjoint pensionné ou non). Aux fins de ce rapport, seulement la situation d’une personne seule sera considérée.

Calcul du montant des prestations

Dans le cas d’une personne seule, le montant de revenus maximum (hors Pilier I) qui est utilisé pour déterminer si elle peut recevoir une prestation est de 15 888 $ (premier trimestre de 2011). C’est le montant à partir duquel la prestation tombe à zéro. La prestation maximale s’applique pour une personne n’ayant aucun revenu en dehors du Pilier I. Ensuite, pour chaque dollar de revenu (hors Pilier I) supplémentaire, 0,50 $ est déduit de la prestation maximale, pour ainsi atteindre 0 $ à un niveau de revenu (hors Pilier I) de 15 888 $. Cette prestation maximale de SRG est, au premier trimestre de 2011, de 7 940 $.

Le graphique suivant illustre cette évolution de la prestation en fonction des revenus gagnés en dehors du premier pilier :

Prestation annuelle - SRG, selon revenu (hors Pilier I). Source : Service Canada

On peut bien voir, par ce graphique, que la règle de déduction commence à partir d’un revenu (hors Pilier I) de 0 $ et qu’elle se termine juste après un niveau de 15 000 $.

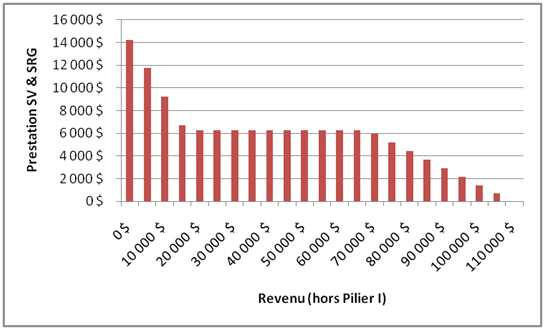

Sommaire Pilier I

Pour bien visualiser l’ensemble des éléments du premier pilier de revenus de retraite au Québec et au Canada, voici la somme des montants accessibles à une personne seule :

Prestation annuelle – Pilier I, selon revenu (hors Pilier I). Source : Service Canada

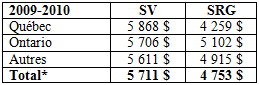

Données récentes

Pour l’année 2009-2010, il s’agissait d’une dépense totale pour le gouvernement fédéral d’environ 36 G$ (incluant SV, SRG et Allocation au conjoint, qui est très minime), soit environ 13 % des dépenses budgétaires totales. De ce montant, 27 G$ ont été versés au programme SV et 8 G$ au programme SRG. Voici un tableau présentant ces données, en incluant les portions pour le Québec et l’Ontario :

Tableau A.1 : Montant net payé par le gouvernement fédéral pour les pensions du Pilier I

* Le total inclut tout le Canada ainsi que les versements en vertu des accords internationaux (environ 1 %)

Source : Gouvernement du Canada, 2011

Ce tableau montre que la part relative du Québec, par rapport à l’Ontario ou au total canadien, est nettement au-dessus de sa part relative quant à la population. Ces chiffres portent donc vers deux possibles conclusions : la population du Québec au-dessus de 65 ans est relativement plus élevée qu’ailleurs (puisque la presque totalité des personnes âgées de 65 ans et plus reçoivent la pension SV), et les personnes âgées de 65 ans et plus sont relativement plus pauvres au Québec (par une utilisation relativement plus fort du SRG).

Si l’on s’attarde au nombre de personnes touchées par ces mesures, les mêmes constats se dégagent :

Tableau A.2 : Nombre de personnes ayant reçu des prestations du Pilier I

* Le total inclut tout le Canada ainsi que les versements en vertu des accords internationaux (environ 2 %)

** Le nombre de personnes touchant la pension SV inclut les personnes recevant aussi le SRG

Source : Gouvernement du Canada, 2011

Maintenant, en combinant ces informations, on peut mesurer la moyenne des prestations par personne, selon les programmes.

Tableau A.3 : Montants moyens par personne, selon les programmes du Pilier I

* Le total inclut tout le Canada ainsi que les versements en vertu des accords internationaux

Source : Gouvernement du Canada, 2011

La prestation moyenne de SV relativement plus élevée pour le Québec pourrait vouloir dire que moins de personnes se situent au-dessus de la limite salariale de réduction de la prestation, donc que la fréquence de personnes mieux nanties à la retraite serait moindre. Par contre, malgré une quantité plus grande d’utilisateurs du programme SRG, leur prestation moyenne serait relativement moindre qu’ailleurs, indiquant une proportion de retraités probablement moins forte vers les salaires très bas dans l’intervalle de 0 $ à 15 888 $.

Bref historique

D’abord créé et mis sur pied en 1965, le Régime des Rentes du Québec (RRQ) entre en fonction le 1er janvier 1966, vers la fin du mandat du gouvernement de Jean Lesage. En parallèle, et avec les mêmes paramètres, le Régime de Pension du Canada (RPC) est lui aussi mis en place dans le reste du Canada par le gouvernement de Lester B. Pearson. L’objectif du régime est une structure obligatoire d’assurance publique de revenus de retraite pour les travailleurs. Il est géré par la Régie des Rentes du Québec (RRQ) et la gestion de ses fonds est effectuée par la Caisse de Dépôt et de Placement (CDPQ, ou la Caisse), créée à la même époque, en 1965. Nous verrons plus bas que la gestion des fonds du RPC est, quant à elle, entre les mains d’un organisme beaucoup plus jeune, l’Office d’Investissement du RPC, créé en 1997 et mis en opérations en 1999.

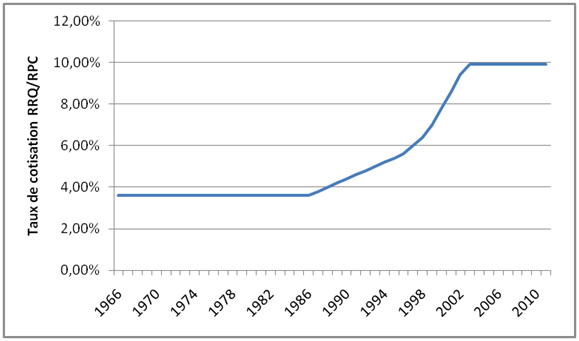

Financement

Le RRQ est un régime de pensions de retraite à capitalisation partielle, c’est-à-dire que l’accumulation du surplus des cotisations sur les prestations est gérée de façon à produire des revenus de rendements qui s’ajoutent aux entrées de fonds des cotisants. Les entrées de fonds proviennent de cotisations égales partagées entre employeurs et employés, au nom de l’employé. Dans le cas d’une personne générant un revenu autonome, celle-ci est en charge des deux cotisations (d’employeur et d’employé). Il s’agit, de plus, d’un régime à prestations déterminées qui base ses prestations sur le revenu de travail tout au long de la carrière de l’individu (et non directement sur les rendements des fonds accumulés) et qui est versé comme rente viagère.

L’équivalence entre le RRQ et le RPC fait qu’une personne peut travailler au Québec et hors Québec tout en cotisant de la même manière, et en recevant les mêmes montants à la retraite que si elle était restée dans la même province toute sa carrière. La principale différence entre les deux structures est la gestion des fonds accumulés. Les cotisations québécoises se retrouvent à la CDPQ alors que les cotisations canadiennes à l’extérieur du Québec sont rassemblées à l’Office d’Investissement du RPC (CPP Investment Board, ou CPPIB), qui n’est en fonction que depuis 1999. En effet, jusqu’à cette date, le RPC n’investissait les surplus de cotisations que dans des obligations gouvernementales (surtout provinciales) jusqu’à ce que les pressions démographiques, et autres, poussent le régime à des changements majeurs de politique d’investissement. Ces changements incluent aussi la hausse du taux de cotisation total, le faisant passer de 6 % en 1997 à 9,9 % en 2003. Il est important de rappeler ici que l’harmonisation des structures de cotisations et de prestations entre le RRQ et le RPC rend tout changement à discussions entre le système du Québec et celui du reste du Canada.

Pour mieux illustrer ces changements de taux de cotisation, voici leur évolution historique depuis le tout début du RRQ/RPC :

Taux de cotisation totale, RRQ/RPC, selon l’année. Source : RRQ

Ainsi, en 2011, le taux est toujours celui de 2003, et n’a donc pas changé sur ces 9 années. Maintenant, examinons la structure du programme et les autres paramètres influençant son fonctionnement.

Le programme NOTE

L’objectif de remplacement de revenus de retraite du programme de la RRQ est d’environ 25 % du revenu de travail, jusqu’au maximum salarial admissible. Afin de comprendre comment ce niveau de prestations est calculé, nous devons comprendre les spécifications de la structure encadrant ce calcul, principalement à travers la dimension des revenus de travail admissibles.

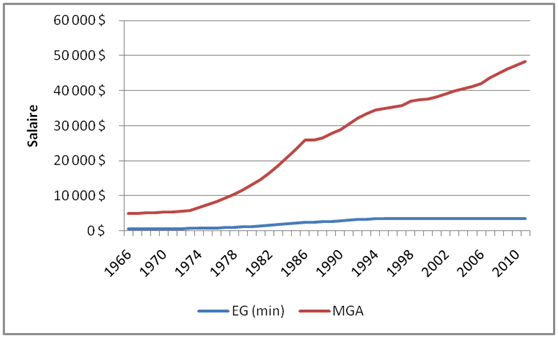

L’intervalle salarialTous les calculs du RRQ se font en fonction d’un intervalle de revenus reconnus; la borne inférieure s’appelle l’exemption de base et se situe, en 2011, à 3 500 $, puis la borne supérieure s’appelle, quant à elle, le Maximum des Gains Admissibles (MGA) et est établie à 48 300 $ pour l’année 2011.

Le graphique suivant présente l’évolution de cet intervalle salarial à travers le temps :

Minimum et Maximum des Gains Admissibles, RRQ/RPC, selon l’année. Source : RRQ

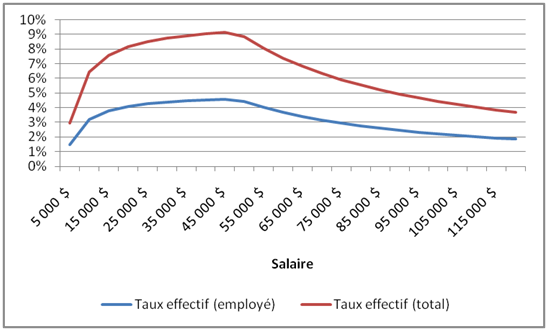

Conséquemment, puisque les cotisations ne sont prélevées que sur cet intervalle salarial, le taux effectif d’épargne selon le revenu de travail n’est plus celui présenté par le taux de cotisation. En effet, puisque l’épargne devient un montant fixe, en dollars, pour les revenus de travail au-dessus du MGA, le taux d’épargne effectif (en pourcentage du revenu de travail) diminue au fur et à mesure que le revenu de travail augmente. Le graphique suivant montre les taux d’épargne effectifs en divisant l’épargne totale de l’épargne fournie par l’employé :

Taux effectifs d’épargne, RRQ/RPC, selon le revenu de travail. Source : RRQ

Pour le travailleur atteignant la fin de sa carrière, la prestation versée par la RRQ représentera environ 25 % de son revenu de travail moyen si son revenu de travail était, pour la plupart de sa carrière, égal ou en dessous du MGA. Plus précisément, ce revenu de travail moyen représente 85 % de ses meilleurs mois de revenu de travail depuis que celui-ci a atteint l’âge de 18 ans. Par contre, ces meilleurs revenus de travail sont plafonnés par les MGA de l’année présentés dans le graphique plus haut. Par exemple, si la personne a gagné, en 1996, un revenu de travail de 40 000 $, celui-ci sera au-dessus du MGA de 1996, soit 35 400 $, et donc le montant représentant son « meilleur » revenu de travail sera le MGA plutôt que le revenu de travail réellement gagné.

Avant de calculer cette moyenne sur 85 % des revenus de travail mensuels, la RRQ ajuste ces revenus de travail à la croissance des revenus, tel que défini par la RRQ, c’est-à-dire en utilisant la croissance des MGA comme indicateur. NOTE Sur ces revenus de travail ajustés, la moyenne sur 85 % des revenus de travail est appliquée pour tout mois entre l’âge de 18 ans NOTE et l’âge de la retraite (jusqu’à 70 ans).

Pour l’année 2011, un travailleur ayant toujours cotisé le maximum au régime (c.-à-d. avec un revenu de travail toujours au-dessus du MGA), la prestation maximale annuelle serait de 11 520 $.

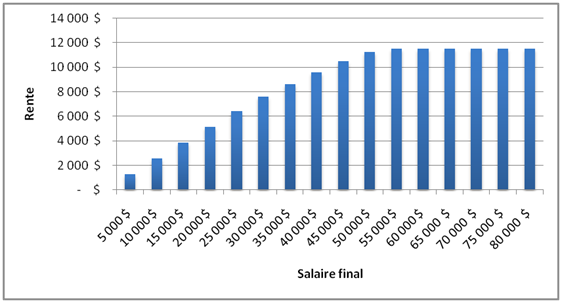

Pour illustrer le calcul de rente relatif aux revenus de travail de carrière, nous utiliserons un cas fictif. Dans le graphique suivant, il est supposé qu’une personne, qui est née le 1er janvier commence à travailler au début de ses 25 ans (en 1971) et termine l’emploi à la fin de ses 64 ans (en 2010) pour prendre sa retraite à 65 ans (en 2011). Les résultats sont présentés selon le revenu de travail final, et les revenus de travail précédents reflètent une croissance de 3 % (nominal) par année.

Rente de retraite RRQ/RPC, selon le revenu de travail final

(Cas fictif : croissance salariale annuelle de 3 %, retraite à 65 ans, après une carrière de 40 ans)

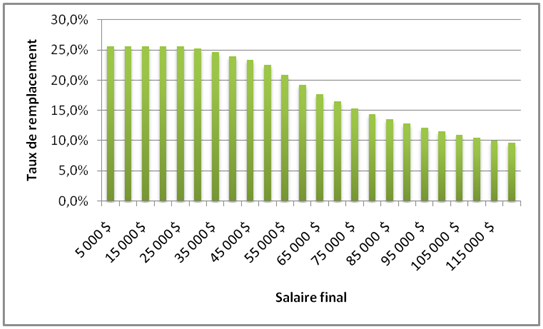

Ensuite, afin de mieux considérer l’apport de la RRQ dans les revenus de retraite, et en utilisant le même cas fictif, nous pouvons mesurer le niveau de remplacement (en pourcentage du revenu de travail final) qui est offert par la rente de la RRQ.

Pourcentage de remplacement offert par une rente de retraite RRQ/RPC, selon le revenu de travail final

(Cas fictif : croissance salariale annuelle de 3 %, retraite à 65 ans, après une carrière de 40 ans)

Ce dernier graphique montre clairement l’objectif de 25 % de remplacement pour des revenus de travail inférieurs à 40 000 $, mais aussi la réduction substantielle lorsque le nouveau retraité avait un revenu de travail préretraite plus près des 100 000 $.

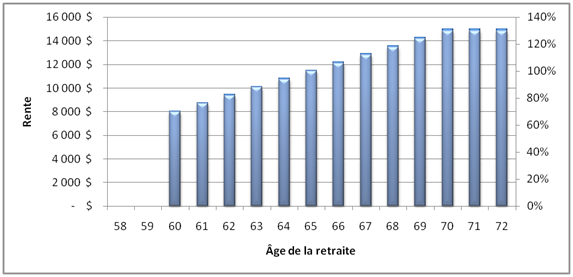

L’impact de l’âge de retraiteUne dernière condition, très importante, s’ajoute à ce calcul. Cette condition spécifie que différents niveaux de rente seront versés selon l’âge de la retraite. Premièrement, la personne doit avoir atteint l’âge de 60 ans pour recevoir une rente de la RRQ et avoir cessé de travailler. Toutefois, si nous prenons l’exemple d’une personne ayant droit au maximum de rente (11 520 $ en 2011), ce montant ne sera réellement versé que si la personne a pris sa retraite à l’âge de 65 ans. Prendre sa retraite plus jeune réduira ce montant de 6 % par année jusqu’à 60 ans, âge auquel seulement 70 % du montant calculé est versé. Symétriquement, prendre sa retraite plus tard augmentera de 6 % par année le montant versé, et ce, jusqu’à l’âge de 70 ans. À cet âge, et après, la personne recevra 130 % du montant de rente calculé.

Le graphique suivant montre cette progression selon l’âge de la prise de retraite, pour une personne recevant la prestation maximale pour 2011.

Impact de l’âge de retraite sur la rente RRQ (cas de rente maximale)

Finalement, considérant la prestation selon l’âge, il est crucial de noter que ce pourcentage reçu au moment de la retraite est permanent. C’est-à-dire qu’une personne prenant sa retraite à 60 ans, et recevant 70 % du montant, ne recevra pas 76 % l’année suivante et ainsi de suite. Le 70 % est permanent, mais le montant en résultant sera indexé par la Régie par la suite pour refléter la hausse du coût de la vie, comme toute rente commençant à être versée après 60 ans.

Combiné avec Pilier I

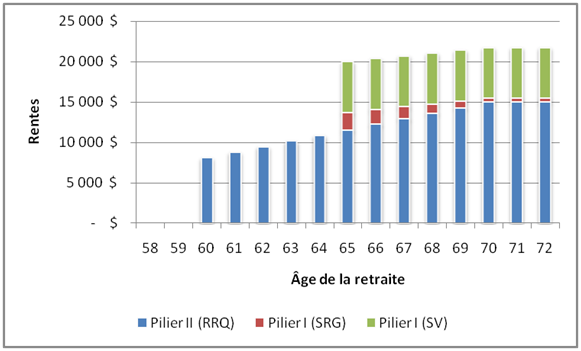

À ce stade-ci, quoique nous n’y considérerons pas les rentes supplémentaires d’employeur ou d’épargne personnelle, il serait intéressant de calculer la somme des rentes du deuxième pilier avec le premier. Cette somme représentera alors la couverture de base fournie par la structure gouvernementale pour un travailleur qui ne fait pas partie d’un régime supplémentaire et qui n’a pas d’épargne personnelle.

Bien sûr, la portion du Pilier II doit correspondre à un cas fictif précis, car il n’y a pas de cas universel de progression salariale. Nous prendrons d’abord comme cas celui du graphique précédent (la rente maximale de la RRQ) et illustrerons l’impact additionnel du premier pilier, selon l’âge de retraite. Il faut noter que le premier pilier se réduit avec l’augmentation des revenus de retraite provenant d’autres sources que des rentes du premier pilier.

Prestations maximales des régimes d’État, Pilier I et II, selon l’âge de la retraite

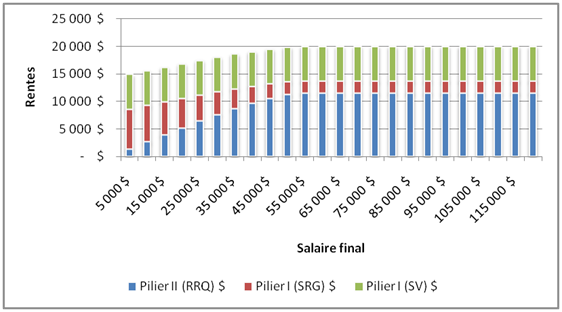

Ensuite, si nous reprenons l’exemple d’une personne prenant sa retraite à 65 ans, après une carrière de 40 ans, et avec une croissance nominale moyenne de son salaire établie à 3 % par année, nous pouvons calculer les rentes totales des deux premiers piliers au moment de la retraite, selon le salaire final, ainsi que le taux de remplacement (relatif au salaire final).

Rentes ($) des piliers I et II, selon le salaire final, en l’absence d’autres revenus

(Cas fictif : croissance salariale annuelle de 3 %, retraite à 65 ans, après une carrière de 40 ans)

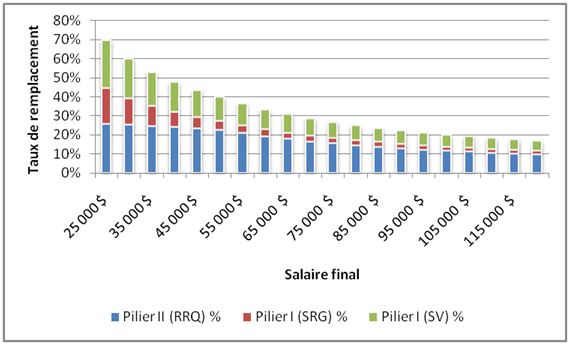

Rentes (% du salaire final) des piliers I et II, selon le salaire final, en l’absence d’autres revenus

(Cas fictif : croissance salariale annuelle de 3 %, retraite à 65 ans, après une carrière de 40 ans)

Ce que les deux derniers graphiques illustrent sont les rentes disponibles pour une personne n’ayant aucun revenu supplémentaire (pas d’emploi, pas de régime de retraite supplémentaire ni d’épargne personnelle). Le premier graphique nous permet de constater le plafonnement de ces rentes à un total de 20 000 $ à partir d’un salaire final d’environ 60 000 $. On peut y observer que la part en dollars de la Sécurité de la Vieillesse (SV) est stable sur tout l’intervalle puisqu’elle ne commence à être réduite qu’à partir d’un revenu (hors Pilier I, ici donc la RRQ, qui est plafonnée à 11 520 $) d’environ 68 000 $. Quant au programme de Supplément de Revenu Garanti (SRG), sa part en dollars diminue au fur et à mesure que la rente de la RRQ augmente. Finalement, la rente de la RRQ augmente au début et se stabilise par la suite pour les salaires finaux au-dessus du MGA.

Cependant, là où l’impact de rentes est le plus révélateur, est lorsque l’on compare celles-ci avec le salaire final pour générer le taux de remplacement de revenus; le second graphique. En effet, avec un salaire de 25 000 $ (les salaires en deçà de ce niveau atteignent des taux de remplacement entre 100 % et 300 % pour les plus bas revenus), le niveau de remplacement fourni par les régimes d’État est de presque 70 %. Par la suite, ce taux de remplacement diminue rapidement avec les salaires finaux, pour se retrouver sous la barre des 40 % à partir d’un salaire de 50 000 $. Ce graphique entraîne donc comme conclusion que l’absence de régimes supplémentaires ou d’épargne privée affecte peu les salaires plus faibles (sous les 30 000 $, par exemple), mais très sévèrement les salaires finaux plus élevés que 50 000 $. De plus, lorsque les rentes supplémentaires (hors Piliers I et II) sont versées, il faut aussi considérer que le premier pilier se réduira progressivement, entraînant un effort d’épargne supplémentaire.

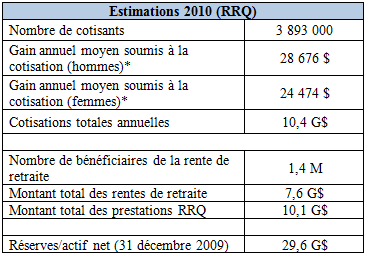

Maintenant, certaines données ont été publiées récemment concernant la structure de la RRQ. Elles sont présentées ci-dessous.

Ces données sont présentées dans l’Analyse actuarielle du Régime des Rentes du Québec au 31 décembre 2009. Ce document fut publié en décembre 2010 et se base sur les plus récentes données disponibles.

Tableau A.4 : Données récentes de la RRQ

* Ce montant inclut la réduction de l’exemption générale de 3 500 $.

Avenir du Régime : Projections actuarielles

Les projections de la RRQ provenant de l’analyse actuarielle au 31 décembre 2009, publiée en décembre 2010, indiquent que dès 2013 les entrées de fonds seront moindres que les sorties de fonds; ceci implique que le régime doit commencer à utiliser ses revenus de rendement sur la réserve afin de couvrir ses sorties de fonds liées aux prestations. La réserve atteint son maximum en valeur courante durant l’année 2023 (51,7 G$) et en valeur actuelle, pour 2009, durant l’année 2019 (40,3 G$). Par la suite, à partir de 2024, les cotisations et les revenus de rendements ne sont plus suffisants pour couvrir les prestations, alors le régime doit commencer à utiliser la réserve. La réserve diminue et atteint donc, en 2026, le niveau critique de deux fois la sortie annuelle de fonds. NOTE Après ce stade, la réserve continue à diminuer progressivement jusqu’en 2039, point où elle atteint 0 $.

Conséquemment, en utilisant le concept de taux de cotisation d’équilibre, c’est-à-dire le taux de cotisation permettant le maintien constant du rapport entre la réserve et les sorties de fonds entre 2040 et 2060, la Régie des Rentes du Québec établit que ce taux devrait s’établir à 11,02 %, soit 1,12 % au-dessus du taux de cotisation actuel (9,9 %). De plus, en utilisant le concept de taux de cotisation par répartition, c’est-à-dire le ratio des sorties de fonds d’une année sur la masse salariale soumise à la cotisation de cette même année, la RRQ constate que ce taux passerait de 9,6 % en 2010 à 12,4 % en 2030, puis à 12,6 % en 2060. Ce taux représente le taux nécessaire à un régime sans capitalisation, dans lequel toutes les cotisations seraient utilisées pour couvrir les prestations et les frais de gestion.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1618830