Rapport final

Rapport finalChoisissez une section du rapport

Parties de la section

La diversité sur la scène internationale des différents systèmes de remplacement de revenus à la retraite rend toute forme de comparaison quantitative plutôt ardue, et avec des résultats difficilement interprétables. Par contre, chaque système peut bénéficier du développement de politiques dans les autres pays car, ultimement, chacun partage l’objectif de base qui est de développer un système de pensions viable et adéquat pour ses citoyens. Qui plus est, certains défis centraux auxquels font face la plupart des pays occidentaux leur sont communs; les changements démographiques (population vieillissante en plus d’une espérance de vie plus élevée) et la volatilité des marchés financiers.

Dans cette partie du rapport, nous allons explorer trois exemples internationaux qui ont été jugés pertinents pour leurs expériences et démarches dans l’établissement de systèmes de pension ou de réformes de ceux-ci. Le premier pays est le Royaume-Uni, qui vit présentement une réforme majeure de son système global de pension. Le second pays d’intérêt pour une étude sur les pensions est l’Australie; ayant un système qui date d’environ 20 ans, mais qui se voit confronté à certains enjeux qui ne peuvent être ignorés dans le contexte québécois. Le troisième de ces pays est les Pays-Bas, qui sont généralement vus comme un modèle pour plusieurs et qui peuvent inspirer le Québec pour l’établissement d’objectifs sociaux plus généraux.

Les résumés qui suivent énoncent ce qui est considéré comme pertinent pour le Québec dans les systèmes étudiés et qui pointe dans la direction de nos propositions visant à modifier le système québécois. Une présentation plus détaillée de ces systèmes de pension, en plus d’un résumé du Mercer Global Pension Index, est incluse dans la Section C du rapport.

Le gouvernement travailliste de Tony Blair a amorcé une réforme en profondeur du régime de pension des travailleurs britanniques, laquelle est maintenant mise en œuvre par le nouveau gouvernement de coalition dirigé par David Cameron (Conservateur). Cette réforme comporte plusieurs volets, lesquels sont décrits plus en détail dans la Section C, Partie VIII. Essentiellement, le gouvernement a imposé : 1) de repousser l’âge à laquelle la retraite est accessible, 2) l’enregistrement automatique de tous les citoyens britanniques qualifiés à un régime de retraite minimal, 3) le financement conjoint de ce régime par les employeurs et les employés, 4) un mode de gestion des fonds par défaut, reposant entre autres sur la création d’une nouvelle entité, le National Employment Savings Trust (NEST), laquelle prendra en charge la gestion des contributions non versées à un régime de retraite d’employeur accrédité.

Le diagnostic sous-tendant la réforme britannique est fort similaire aux projections pour le Québec. Premièrement, tout comme le Royaume-Uni, le Québec a connu, et connaîtra, des changements démographiques et sociaux importants, notamment la croissance du ratio de dépendance, c'est-à-dire la proportion de la population âgée de plus de 65 ans par rapport à la population âgée entre 20 et 64 ans. De fait, les projections de la Régie des Rentes indiquent une détérioration de la situation pire qu’en Grande-Bretagne, le ratio de dépendance étant prévu passer de 22,6 % en 2007 à 52 % en 2050 (Analyse actuarielle du régime des rentes du Québec au 31 décembre 2006). En Grande-Bretagne, ce ratio passera de 24 % en 2005 à environ 47 % en 2050. L’augmentation de l’espérance de vie et le faible taux de natalité sont deux déterminants importants de ces situations. Ces mêmes deux facteurs expliquent également en grande partie les prévisions pour le Québec. Deuxièmement, il semble également que plusieurs Québécois ont un taux d’épargne insuffisant pour la retraite, c'est-à-dire entraînant une détérioration du niveau de vie à la retraite. Le déclin dans la proportion d’employés couverts par des régimes de retraite à prestations déterminées est également un phénomène important au Québec. Troisièmement, tout comme en Grande-Bretagne, plusieurs des véhicules d’investissement offerts aux épargnants comportent des coûts d’administration et de gestion élevés (p.ex., fonds mutuels) qui grèvent considérablement les rendements obtenus par les épargnants. En effet, le système québécois comporte une certaine complexité, caractérisée par la coexistence de plusieurs véhicules (surtout au sein des REER) comportant des frais relativement élevés. Quatrièmement, et finalement, le système de retraite de l’État québécois est, à certains égards, inéquitable; notamment en ce qui a trait à l’équité intergénérationnelle.

La réforme mise en place en Grande-Bretagne comporte certaines similitudes avec le système en place au Québec. La mise sur pied d’un régime d’enrôlement automatique des employés dans un régime de retraite, la responsabilité étant assignée aux employeurs, ressemble beaucoup au Régime des rentes du Québec. Aussi, la fourchette de revenus admissibles pour la détermination de la contribution automatique (entre 8 000 $ et 54 000 $) se rapproche des montants de revenus admissibles pour le RRQ. La création du National Employment Savings Trust (NEST) pour gérer une partie de ces épargnes peut être vue en analogie avec la création de la Caisse de dépôt et placement du Québec lors du lancement du RRQ.

Toutefois, il existe des différences importantes entre le système qui entrera en vigueur en Grande-Bretagne et le système québécois. Premièrement, la contribution financière obligatoire aux fins d’épargne pour la retraite n’est pas forcément dirigée vers un seul régime (le RRQ au Québec) et géré par une seule institution (la Caisse). La contribution peut être versée dans différents véhicules d’épargne pour la retraite, au choix de l’employeur. Deuxièmement, l’employé a le droit de se retirer du régime choisi par l’employeur (« opting out ») et de diriger son épargne vers un autre véhicule autorisé, ou même de refuser d’épargner. Troisièmement, le NEST est créé spécifiquement pour offrir aux employeurs, surtout ceux de petite taille, un véhicule moins coûteux de gestion de régime de retraite et de placements. En outre, les fonds dirigés vers le NEST seront inscrits aux comptes de retraite des membres individuels, lesquels seront donc transférables si l’employé change d’employeur. Donc, contrairement à la Caisse, le NEST est redevable directement envers ses membres individuels, lesquels pourront transférer leurs fonds vers une autre institution de placement. Quatrièmement, la réglementation du système de retraite est différente. Au Québec, la RRQ est responsable de la réglementation des régimes de retraite, de l’administration du RRQ et de l’interface avec le gestionnaire des fonds, la Caisse. En Grande-Bretagne, tout l’aspect réglementation est confié au The Pensions Regulator, lequel a donc une mission plus étroite et qui a l’avantage d’être clair et précis. De la même manière, le NEST est uniquement responsable de gérer les fonds qui lui sont confiés au nom des membres individuels, dont il est le fiduciaire. Cela contraste avec le Québec où la Caisse n’est pas directement redevable envers les bénéficiaires individuels mais bien envers les déposants institutionnels.

Finalement, il y a la présence d’un (sous-) ministère spécialisé en pension au Royaume-Uni qui est sous la gouverne d’un ministre attitré aux pensions, ce qui démontre l’importance politique de l’enjeu. Au Québec, la RRQ est sous mandat du Ministère du Travail, et il n’y a pas de ministre attitré aux pensions.

En Australie, le système de pension est tout d’abord composé d’un premier pilier constitué de pensions d’État. Le second pilier est composé de cotisations obligatoires de l’employeur (présentement à hauteur de 9 % du salaire) versées dans un compte au nom de l’employé. Le troisième pilier est quant à lui l’épargne volontaire fournie par l’employé lui-même dans ce même compte auquel contribue l’employeur, ou ailleurs.

Même si la grande réforme australienne de 1993 se situe seulement au niveau du deuxième pilier, chaque pilier peut être comparé avec le système québécois afin d’illustrer le contraste général entre les deux structures.

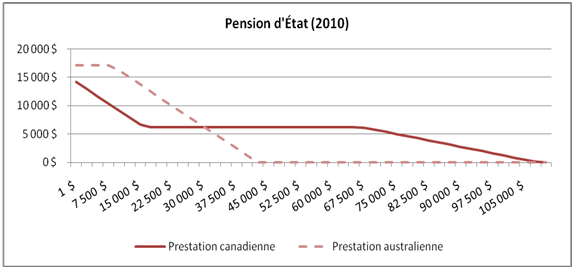

Premièrement, une différence marquée entre les deux systèmes est au niveau du premier pilier. En plus d’un test sur la taille de l’actif pour réduire la pension d’État, la réduction de la prestation étatique semble en Australie davantage orientée vers une mesure de lutte contre la pauvreté. En effet, avec un montant plus élevé de prestations pour les niveaux de revenus (hors Pilier I) plus bas et avec une réduction plus rapide du montant jusqu’à l’atteinte du niveau zéro avant le salaire moyen australien, l’Australie semble moins généreuse de ses prestations avec les aînés gagnant un revenu avoisinant le revenu moyen et au-dessus de celui-ci.

Prestations australiennes et canadiennes au niveau du pilier I, selon le revenu global (hors pilier 1)

En second lieu, le deuxième pilier est beaucoup plus important en Australie qu’au Québec : pour pourcentage similaire d’épargne forcée (9 %), l’Australie a un plafond beaucoup plus élevé. Au Québec, pour 2011, il se situe à 48 300 $ alors qu’en Australie c’est l’équivalent d’environ 160 000 $ (trois fois le salaire moyen australien). De plus, cette épargne forcée n’est imposée qu’à l’employeur et non à l’employé, et exclut les travailleurs autonomes alors que le RRQ les inclut.

De plus, un point de différence majeur est le fait que les cotisations obligatoires de l’employeur sont versées à des fonds privés et réglementés par le gouvernement pendant qu’au Québec, c’est la Caisse de Dépôt et de Placement, qui gère toute l’épargne forcée. Ces fonds privés sont soit des fonds avec politiques de placement énoncées qui permettent aux travailleurs le choix dans cet ensemble (l’absence de choix revient à un choix par défaut établi par l’employeur), ou bien sont des fonds autogérés par l’épargnant, pour lesquels celui-ci devient également fiduciaire.

Pour revenir aux fonds privés à gestion non individuelle, plusieurs enjeux de marché se posent par rapport au choix des individus à s’inscrire à un fonds plutôt qu’à un autre. L’un des enjeux les plus importants est la question des frais de gestion de ces fonds qui sont augmentés par l’utilisation de grandes ressources pour se publiciser et pour recruter des épargnants. Marié à une structure à cotisation déterminée, ce mélange peut être très dommageable pour les épargnants puisque ces frais de gestion viennent gruger un rendement sur lequel leurs revenus de retraite dépendent directement.

Des documents ont d’ailleurs été publiés concernant cet enjeu et les recommandations NOTE portent principalement sur la gestion des coûts via la croissance de la taille des fonds, une meilleure négociation de frais et une gestion plus passive de l’actif.

Une révision du système australien

Concernant la structure générale, une initiative de révision de ce système a été mise en place et un rapport a été déposé aux autorités australiennes afin d’entrevoir différentes solutions pour améliorer leur système. La Commission recommande que tout régime de retraite offre à ses membres un véhicule d'investissement MySuper, lequel serait accrédité comme tel. Elle recommande également que seuls les véhicules d'investissement accrédités comme MySuper puissent devenir l'option par défaut pour les membres visés par le régime de retraite.

Le véhicule qualifié de MySuper ne requerra pas nécessairement la création de fonds distincts mais demandera une reddition des comptes distincte et, surtout, ne devra pas comporter des frais d'entrée, de rabais ou escomptes et les honoraires de gestion basés sur la performance devront se conformer aux normes à établir. La responsabilité de la gestion du portefeuille sera clairement assignée aux fiduciaires et un objectif primordial sera de maintenir les coûts au plus bas niveau possible, lequel devra cependant être compatible avec les objectifs de rendement. Une allocation fixe actions-obligations avec investissement dans des indices constitue une des alternatives possibles pour les fiduciaires d'un MySuper.

Il est à noter que la gestion de MySuper demeure entre les mains du secteur privé et qu'il n'est pas prévu d'établir une structure distincte nationale pour recueillir ces épargnes. Ainsi, seulement les paramètres de gestion seraient centralisés, mais pas les fonds mêmes.

En conclusion, une manière de synthétiser la situation australienne avec un enjeu central auquel leur système fait face serait de constater que dans une structure d’épargne à cotisation déterminée, combinée avec le problème des frais de gestion identifiés par les experts, le système devient davantage vulnérable au risque de maintien du niveau de vie puisque l’épargnant doit assumer les risques de rendement et de longévité et encourir des frais de gestion élevés qui diminuent le rendement de son épargne et donc de sa rente éventuelle.

Le système néerlandais de pension est souvent présenté comme un modèle par sa solide couverture des travailleurs via l’épargne en milieu de travail au niveau du deuxième pilier. Plus précisément, les caractéristiques propres à cette structure sont l’universalité de son application obligatoire (quelque 95 % des travailleurs) et la présence, pour gérer l’épargne, de fonds sectoriels quasi indépendants en plus de fonds d’entreprises pour certaines compagnies. De plus, ces fonds offrent le plus souvent des régimes à prestations déterminées (appelés hybrides dans le contexte néerlandais) visant pour la plupart à remplacer 70 % des revenus finaux de travail, sans aucun plafonnement salarial sur leur couverture. Des normes réglementaires très strictes sont imposées par la Banque centrale néerlandaise (De Nerderlandsche Bank) alors que la supervision générale du fonctionnement des fonds est effectuée par l’Autorité des Marchés financiers (Autoriteit Financiële Markten).

Par deux fois lors de la dernière décennie, ce système de pension a été exposé à d’imposantes crises financières, et plusieurs fonds ont vu la valeur de leur actif passer sous la barre des normes de réglementation établies. Ces événements ont eu pour effet de secouer et remettre en question la croyance générale en une couverture de pension efficace à coûts raisonnables. Par exemple, en 2007, aucun fonds n’avait son ratio de financement (ou funding ratio, c’est-à-dire un ratio d’actif sur passif) en deçà du seuil réglementaire de 105 %; durant l’année 2008, environ 80 % de ces fonds sont passés sous ce seuil.

Deux rapports ont été commissionnés par le gouvernement néerlandais afin d’offrir des recommandations pour atténuer la vulnérabilité du système aux crises financières. Les rapports ont tous deux été publiés en janvier 2010; le Rapport Frijns a évalué les politiques d’investissement et la gestion du risque, alors que le Rapport Goudswaard a porté son attention sur la viabilité du système. Quoique les visées du système de pension aux Pays-Bas soient considérablement plus ambitieuses que celles des systèmes québécois et canadien, les préoccupations générales des deux rapports, ainsi que leurs recommandations, témoignent d’une forte pertinence pour l’élaboration d’une structure de changement dans le système québécois.

Une révision des standards établis

Plus précisément, ces rapports ont conclu que, dans le contexte des ambitions actuelles et des revenus de retraite attendus, le système néerlandais ne serait pas assez robuste pour faire face au vieillissement de la population et à la croissance de la longévité d’une part, puis à l’augmentation de la volatilité financière d’autre part. Le standard établi de 70 % de remplacement des derniers salaires atteints avant l’âge de 65 ans, avec rente indexée au taux de croissance des salaires dans l’ancien secteur d’emploi du travailleur, aurait à être révisé à la baisse. Une prise de retraite plus tardive et une indexation au niveau des prix (non au niveau des salaires) sont deux composantes de changement. Une troisième (entraînant des changements plus imposants) serait de définir l’objectif de remplacement de revenus selon une moyenne des salaires sur la période d’emploi, plutôt que sur le salaire final, ce qui constitue un changement majeur.

En abordant ces changements, les rapports ont évoqué la « cohésion sociale » et la « solidarité » comme étant des caractéristiques inhérentes au système du pays et l’importance de les préserver. Ces notions sont certainement établies par la participation notoire des employeurs dans les régimes de retraite; les contributions aux régimes, pour 2010, étaient en moyenne de 5,8 % pour les employés et 11,6 % pour les employeurs, soit un total de 17,4 %. De plus, il appert que le système de pension est une partie constituante du système social néerlandais dans son ensemble.

De la solidarité intergénérationnelle

Depuis 1980, les fonds de pension, confrontés à des taux d’intérêt plus bas et au maintien des normes globales de financement, ont radicalement changé la composition de leur portefeuille d’investissement en dépendant moins d’obligations gouvernementales et incorporant plus d’actions d’entreprises. La hausse de la valeur des actions a donné l’impression que le système pouvait être maintenu, mais toutefois ce système reste sujet aux chocs de marché. Par surcroît, la capacité à absorber les risques est limitée par la baisse du nombre de cotisants relatif au nombre de prestataires supportés par les régimes. Cette réalité vient effectivement augmenter les tensions intergénérationnelles.

Les rapports viennent donc apporter des suggestions concernant les ambitions du système en proposant une révision à la baisse de celles-ci, mais pas au coût de mettre en péril la cohésion sociale et la solidarité entre plus jeunes et les générations précédentes. Conséquemment, des efforts attentionnés ont été effectués pour réviser les objectifs ou ambitions du système par rapport aux attentes de revenus de retraite, comme il a été mentionné plus haut. Le but est de créer un nouvel équilibre entre ambitions, sécurité et coûts inhérents aux régimes. Un pré-requis pour atteindre un tel équilibre est certainement une participation gouvernementale dans le processus décisionnel en partenariat avec les employeurs et les employés.

Une communication efficace

Finalement, l’enjeu de la communication a aussi fait surface lors des discussions concernant la gouvernance. Les fonds de pension des Pays-Bas ont ainsi poursuivi une approche pouvant être décrite comme un modèle de « fiduciaire paternaliste » (parternalistic trustee model). Le défi est de se transformer en fiduciaire plus démocratique avec une plus grande reddition de comptes par les conseils, concernant les choix de politiques et de mise en œuvre de celles-ci. C’est un fait reconnu qu’il s’agit là d’enjeux difficiles à gérer et qu’il n’y a pas de structure optimale de gouvernance. Nonobstant cet obstacle, les rapports ont mis l’emphase sur le besoin d’avoir des communications directes et plus incisives avec les participants aux régimes, le tout allant plus loin que les prescriptions légales de base avec l’objectif d’être rassurant envers ceux-ci. Autrement, le lien de confiance entre les gestionnaires et fiduciaires des fonds et leurs participants ne pourra que s’éroder.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1618830