Rapport final

Rapport finalChoisissez une section du rapport

Parties de la section

La première partie de cette section du rapport a présenté les principales caractéristiques des programmes des piliers I et II qui soutiennent les revenus de retraite au Québec. Nous nous sommes ensuite penchés sur la situation internationale afin d’isoler les considérations qui ont mené à la réforme des pensions dans plusieurs pays, notamment au Pays-Bays, au Royaume-Uni et en Australie. Nous revenons maintenant au contexte québécois pour déterminer les préoccupations, s’il y en a, qui doivent être abordées en vue de justifier des changements importants au régime de retraite actuel.

Nous sommes conscients qu’un nombre considérable d’ouvrages ont récemment été écrits à cet égard. Nous n’avons pas l’intention de passer en revue ces travaux de manière systématique. Plutôt, dans cette partie du rapport, nous utilisons comme point de départ une opinion partagée par presque tous les commentateurs, notamment que les individus à faible revenu sont bien servis par les programmes actuels, en ce sens que ces derniers garantissent un niveau de remplacement du revenu lors de la retraite qui correspond à peu près au revenu antérieur à celle-ci. Nous présumons aussi que les personnes faisant partie des tranches supérieures de revenu sont bien placées pour prévoir les effets de la retraite sur leur niveau de revenu. Par conséquent, notre étude met l’accent sur la fourchette de revenu annuel de 40 000 $ à 120 000 $.

Nous procédons en deux étapes. Premièrement, nous adoptons comme paramètre de focalisation le niveau souhaité de remplacement du revenu au moment de la retraite. Nous avons créé un logiciel qui nous permet d’effectuer ce calcul, avec comme toile de fond le système de pensions du Québec et après avoir formulé d’autres hypothèses concernant les taux de croissance des revenus des individus, le rendement de l’épargne, l’inflation, l’âge de la retraite et le coût d’une rente de retraite. Notre démarche respecte l’esprit des récentes analyses de David Dodge, ancien Gouverneur de la Banque du Canada (pour de plus amples détails au sujet de l’analyse Dodge, voir la partie VII à la section C). Cette approche nous permet de connaître, de façon réaliste, les taux d’épargne requis pour atteindre les revenus de retraite souhaités.

Deuxièmement, nous retournons à la question de savoir ce qui constitue un taux d’épargne approprié et à d’autres considérations générales sur les moyens d’atteindre ce pourcentage. De telles considérations sont utiles pour élaborer ce qui nous apparaît comme étant l’ambition de pension déterminée pour le Québec.

Le logiciel que nous avons élaboré est décrit de façon plus détaillée à la partie IX du rapport. Les paramètres d’entrée sont :

- Taux d’épargne

ou - Taux de remplacement désiré

- Âge au début de l’emploi (aux fins du calcul des prestations de la RRQ);

- Âge au début de l’épargne (pour connaître la période d’épargne);

- Âge de retraite;

- Année de retraite (pour être en concordance avec les programmes d’État);

- Salaire annuel final;

- Actif au début de l’épargne (pour ajouter au solde d’épargne qui se bâtit par la suite);

- Autre actif au début de la retraite (le cas échéant);

- Rendement réel du fonds (période d’épargne);

- Rendement réel du fonds (période de retraite);

- Frais de gestion (qui viennent se soustraire au rendement);

- Inflation

Le logiciel utilise ces paramètres pour calculer le taux d’épargne souhaité tout au long de la vie professionnelle des individus (il est facile de modifier l’analyse en faisant varier le taux d’épargne en fonction du cycle de vie). Il est à noter que le remplacement du revenu fait référence aux revenus avant les impôts. Les détails concernant la contribution du Programme de la sécurité de la vieillesse [SV] et le fonctionnement du Régime de rentes du Québec [RRQ] sont incorporés dans le logiciel afin d’assurer une représentation fidèle du revenu de retraite des individus qui tient compte des variations de revenu.

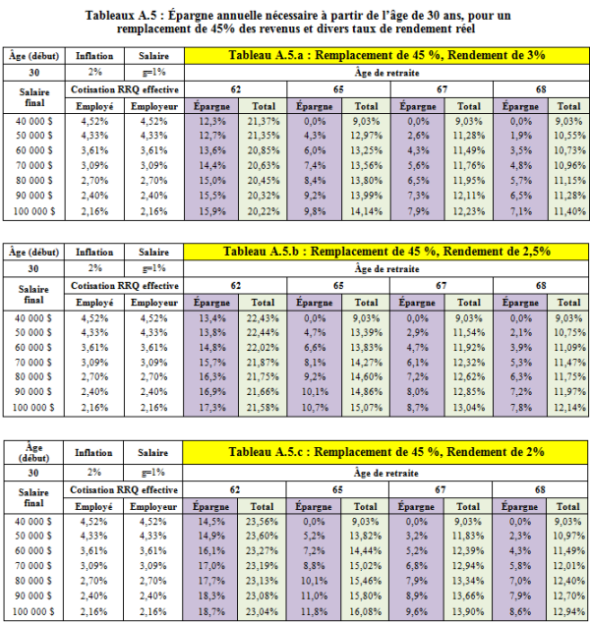

À la fin de cette partie du rapport, nous incluons les tableaux suivants pour le scénario dans lequel l’épargne débute à 30 ans :

| Tableau A.5 | Taux de remplacement désiré : 45 % a. Rendement réel : 3 % b. Rend. réel : 2,5 % c. Rend. réel : 2 % |

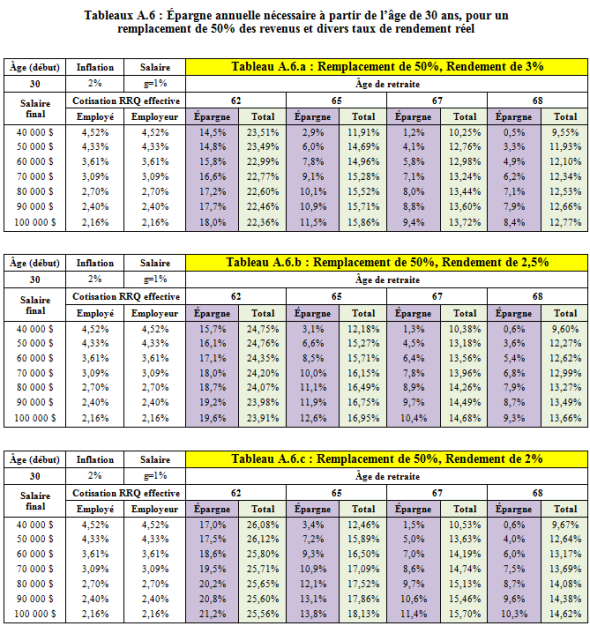

| Tableau A.6 | Taux de remplacement désiré : 50 % a. Rendement réel : 3 % b. Rend. réel : 2,5 % c. Rend. réel : 2 % |

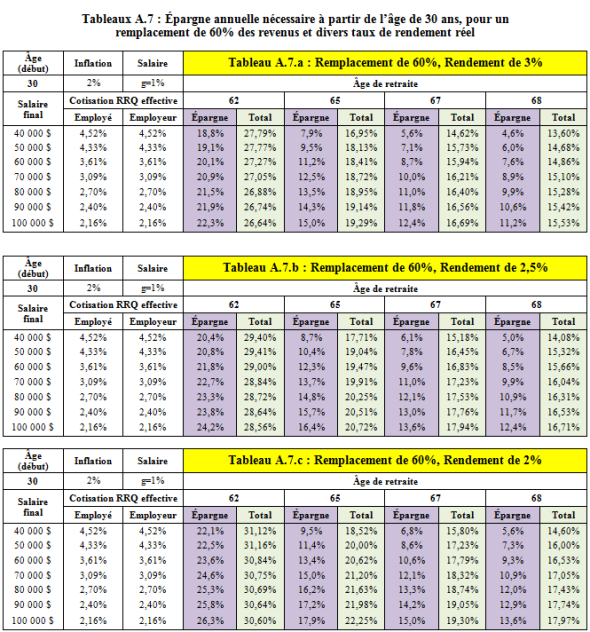

| Tableau A.7 | Taux de remplacement désiré : 60 % a. Rendement réel : 3 % b. Rend. réel : 2,5 % c. Rend. réel : 2 % |

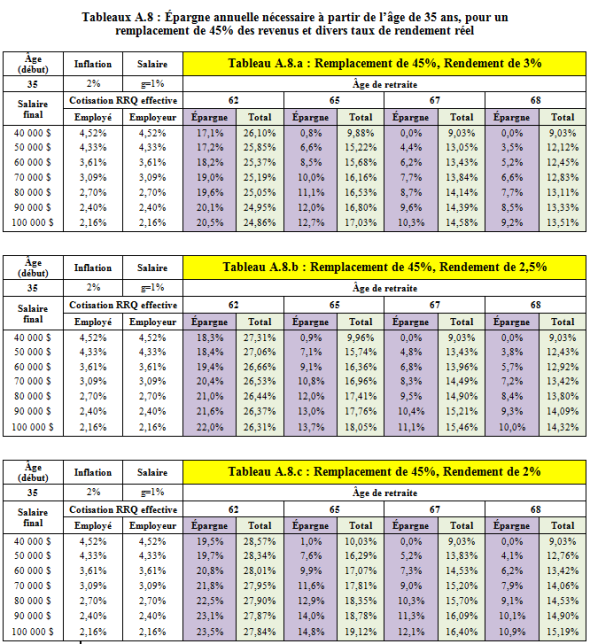

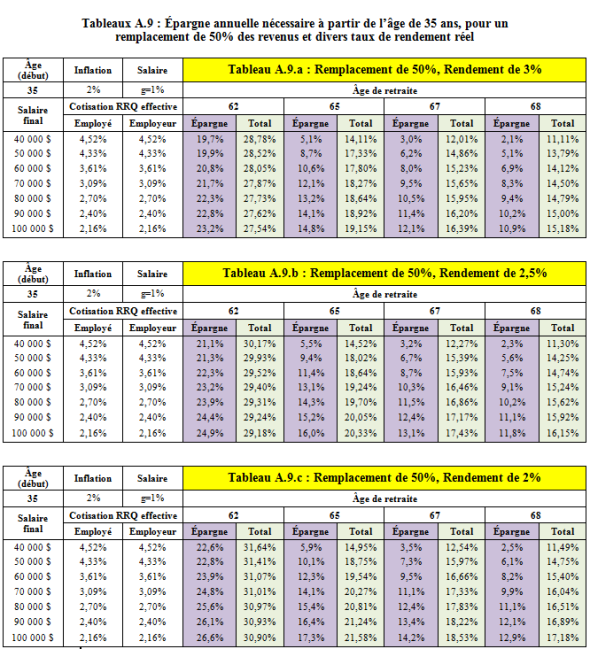

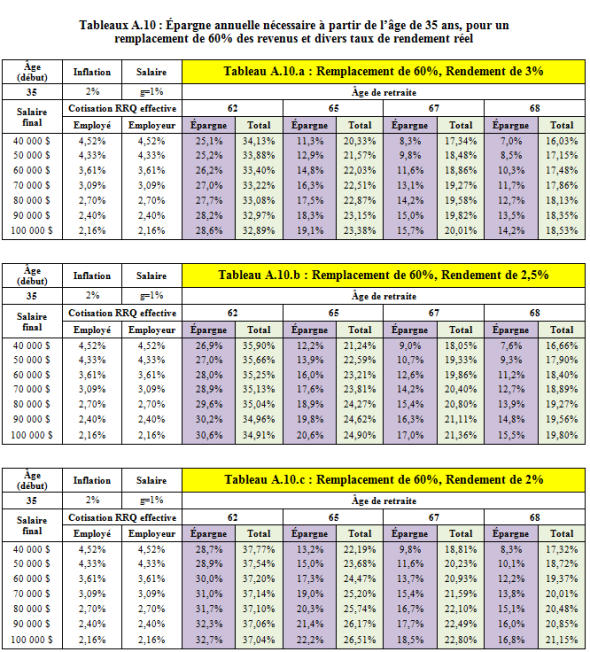

Les tableaux suivants traitent du scénario où l’épargne débute à l’âge de 35 ans :

| Tableau A.8 | Taux de remplacement désiré : 45 % a. Rendement réel : 3 % b. Rend. réel : 2,5 % c. Rend. réel : 2 % |

| Tableau A.9 | Taux de remplacement désiré : 50 % a. Rendement réel : 3 % b. Rend. réel : 2,5 % c. Rend. réel : 2 % |

| Tableau A.10 | Taux de remplacement désiré : 60 % a. Rendement réel : 3 % b. Rend. réel : 2,5 % c. Rend. réel : 2 % |

Historiquement, le taux de rendement réel a été de 3 %, mais notre analyse inclut également des scénarios avec des rendements plus faibles dans le but de montrer l’incidence d’un contexte économique moins favorable. Le rendement réel de 3 % tient compte d’un portefeuille comprenant 60 % d’obligations et 40 % d’action; en fait, au cours des 100 dernières années, les rendements réels sur les obligations ont été de 1,7 % et sur les actions, de 5,4 %. NOTE Nous avons retenu que 30 ans était l’âge du début de l’épargne. La conséquence d’un début d’épargne à 35 ans est aussi considérée dans l’exposé qui suit.

Les tableaux calculent l’épargne additionnelle au-delà du taux d’épargne requis en vertu du RRQ. Par exemple, d’après le tableau A.5.a, dans le cas d’un individu touchant un revenu de 80 000 $, le taux effectif d’épargne requis en vertu du RRQ est de 2,7 %, l’employeur contribuant un montant similaire (le plafond de cotisation au RRQ est établi à 48 300 $ pour 2011). Pour pouvoir se retirer à 65 ans avec un taux de remplacement du revenu de 45 %, un individu et/ou son employeur devra cotiser un autre 8,4 % de son revenu sur une base annuelle et ce, à partir de 30 ans. Les tableaux mettent l’accent sur cette hausse additionnelle du taux d’épargne requis pour atteindre les objectifs souhaités. Évidemment, l’âge de la retraite est critique. Si l’individu que nous venons de décrire choisit de prendre sa retraite à 68 ans, le taux additionnel d’épargne sera inférieur, passant de 8,4 % à 5,7 %. De plus, le tableau A.5.a suppose des rendements réels des investissements de 3 %. Si ces rendements devaient baisser à 2 % (tableau A.5.c), le taux d’épargne requis au-delà de celui imposé actuellement par le RRQ grimperait à 10,1 % pour une retraite à 65 ans.

En regardant les tableaux suivants dans leur ensemble, force est de constater que la colonne d’épargne totale nécessaire montre, pour presque tous les âges de retraite, un taux allant en augmentant lorsque les salaires finaux augmentent (c’est-à-dire passer d’une rangée à l’autre, de haut en bas, dans le tableau). Pour une retraite à l’âge de 62 ans, cette situation s’inverse. Il est ainsi pertinent de mentionner que, à un âge de retraite inférieur à 65 ans (dans les tableaux que nous montrons; 62 ans), la personne ne reçoit pas encore les rentes du premier pilier; les pensions SV et SRG. Cette situation entraîne, comme résultats de calculs, qu’une augmentation du salaire final n’augmente pas d’une manière substantielle le taux d’épargne privée nécessaire pour atteindre un objectif de remplacement donné (ex. 45 %). Avec une diminution de l’épargne effective via la RRQ (colonnes employé et employeur), la légère hausse de l’épargne privée avec le salaire final a pour conséquence un total de l’épargne qui va légèrement en diminuant avec le salaire final.

Pour des âges de 65 ans ou plus, la présence du Pilier I et, surtout, la présence d’une réduction proportionnelle au revenu (hors Pilier I) de ces prestations, entraîne un effort d’épargne privé substantiellement plus élevé lorsque les revenus augmentent, pour compenser cette réduction. Par conséquent, malgré une baisse de l’épargne effective de la RRQ lorsque les revenus augmentent, la hausse de l’épargne privée nécessaire lorsque les revenus augmentent vient compenser suffisamment pour que la somme des deux (l’épargne totale) aille en augmentant avec les salaires. Ainsi, pour ces âges, la colonne de l’épargne totale montre une augmentation des taux lorsque les revenus augmentent.

Ensuite, une analyse des tableaux révèle deux considérations importantes :

- Pour un niveau de remplacement souhaité, la date du départ à la retraite et le rendement du capital investi (ainsi que le moment où l’individu commence à épargner) ont chacun une incidence considérable. Pour un individu gagnant 70 000 $ au moment de la retraite, avec un rendement réel de 3 %, il faudra un taux d’épargne additionnel de 6,2 % pour qu’il puisse se retirer à 68 ans tout en maintenant 50 % de son revenu antérieur à la retraite (tableau A.6.a). Ce taux grimpera à 9,1 % s’il se retire à 65 ans; il augmentera davantage pour atteindre 12,1 % si l’individu commence à épargner à 35 ans (tableau A.9.a).

Le moment du départ à la retraite et celui du début de l’épargne constituent des choix individuels. La réalité n’est pas nécessairement toujours agréable. Si le rendement des investissements est de 2 % et non de 3 %, le taux d’épargne requis grimpera davantage pour atteindre 14,1 % (tableau A.9.c). - Un taux de remplacement du revenu de 60 % exige un taux d’épargne élevé et ce, même dans les circonstances les plus florissantes (en commençant l’épargne à l’âge de 30 ans avec un rendement réel de 3 %) : 8,9 % pour une retraite à 68 ans (Tableau A.7.a).

Toutefois, si le rendement de l’épargne est faible (2 %) et que l’individu commence à épargner à 35 ans, le taux sera de 13,8 % (Tableau A.10.b). [Si cette personne désire prendre sa retraite à 62 ans, elle devra épargner 31 % de son revenu pour obtenir ce taux de remplacement de 60 % du revenu (Tableau A.10.c)].

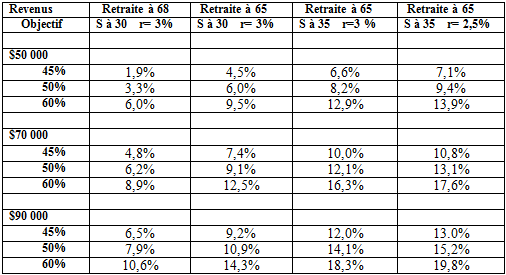

Nous pouvons résumer ces points à l’aide du schéma suivant :

Taux d’épargne nécessaires (en supplément des Piliers I et II) sous différentes conditions; S est l’âge au début de l’épargne, r est le taux de rendement réel de l’épargne

Le schéma met en relief la situation avec laquelle doivent composer de nombreux régimes de retraite à prestations déterminées [PD] du secteur privé aussi bien que du secteur public. De tels programmes peuvent offrir un taux de remplacement pouvant atteindre 70 % après 35 années de service. En présumant que le participant au régime part à la retraite à 65 ans, le taux d’épargne requis (calculé séparément) se situe à peu près entre 18 % et 20 % selon les rendements. Dans le cadre de ces régimes, l’employeur verse au moins la moitié des cotisations. La participation de l’employé et de l’employeur à l’épargne est donc considérable. Afin de maintenir la solvabilité de ces régimes dans un tel contexte, les rendements doivent être supérieurs au taux hypothétique de 3 %, ou les cotisations doivent être augmentées, ou le régime doit être enrichi par l’apport de capitaux de l’employeur. Il n’est pas surprenant que des entreprises délaissent les régimes PD pour se tourner vers les régimes CD. Les fonds du secteur public sont soumis à de graves problèmes similaires de sous-capitalisation.

Nous sommes étonnés que le nombre considérable d’études portant sur les revenus de retraite ne permette pas de conclure si les aînés au Québec et au Canada connaissent actuellement ou connaîtront des difficultés, compte tenu des régimes de retraite publics actuels et des faits probants au sujet de l’épargne. Le rapport Mintz ne sonne pas l’alerte générale. De plus, le taux de référence de 60 % ou de 70 % concernant le revenu de remplacement soulève des questions. Ce n’est pas le revenu, mais plutôt le revenu disponible qui constitue le chiffre important, comme le souligne Horner dans l’étude qu’il a menée dans le cadre du rapport Mintz; voir la section C à la partie VII. En recourant à un modèle qui compare les revenus avant et après le départ à la retraite, il constate qu’un fort pourcentage de la population touchant un revenu moyen ou élevé souffre peu d’une baisse appréciable du revenu disponible à des fins de consommation. L’étude s’appuie sur les données fiscales de 2006 et elle est limitée, en ce sens qu’elle éclaire peu sur l’avenir. Toutefois, le message est important : les gens qui ont un emploi paient des hypothèques, élèvent des familles, versent des impôts, épargnenten vue de la retraite et ont des dépenses liées à leur travail. Une fois la retraite arrivée, ces dépenses qui grèvent le revenu seront réduites considérablement et, par conséquent, un revenu moins élevé suffira à maintenir la consommation personnelle aux niveaux antérieurs à la retraite. En fait, selon l’analyse de Horner, la personne seule, sans enfant, qui touche un revenu et qui n’a pas fait l’acquisition d’une maison fera partie de la catégorie de revenus la plus vulnérable à une baisse importante du taux de consommation lors de la retraite.

D’un autre côté, l’espérance de vie augmente et laisse prévoir des frais médicaux et des problèmes plus importants qui peuvent ne pas être couverts entièrement par le système de santé public. Les Québécois sont-ils suffisamment préparés pour faire face à une telle éventualité ?

Une autre considération importante entoure l’évolution des régimes de retraite des secteurs public et privé qui font partie du soutien du pilier III pour le revenu de retraite. Comme nous l’avons indiqué à la partie I, des 4 millions de Québécois actifs qui cotisent au RRQ, quelque 775 000 font partie d’un régime public, un autre 721 000 cotisent à un fonds dirigé par l’employeur et les 2,4 millions qui restent doivent eux-mêmes organiser leur épargne-retraite en recourant à des REER ou à d’autres moyens ou, en d’autres mots, doivent utiliser le marché en vue d’assurer leur avenir, en comptant sur un certain soutien financier de l’État.

Cette situation nous semble être la preuve d’une faiblesse structurelle du système de pension au Canada. En particulier, pour 75 % des travailleurs du secteur privé, le revenu du Pilier III est laissé entièrement à l’individu qui doit organiser ses décisions concernant l’épargne-retraite sur un horizon long, malgré les dépenses rivales qui grèvent le revenu disponible, dont l’épargne pour des fins de logement, d’éducation et de libération du travail. Dans un tel contexte, les individus ne peuvent facilement effectuer les calculs sur 35 ans visant à démontrer la nécessité de maximiser les cotisations à un compte REER en début de carrière, dans le contexte d’autres décisions courantes ou potentielles en matière d’épargne. Par surcroît, certains faits démontrent qu’une telle canalisation de l’épargne-retraite est coûteuse pour l’individu, considérant les frais de gestion associés à ces comptes; voir la section C à la partie VIII.

Comment interpréter une telle faiblesse ? Si le problème est réellement fondamental et compromet le bien-être d’une partie importante de la société, l’État doit alors intervenir afin de corriger la situation. Les Néerlandais, pour ne donner qu’un exemple, ont essentiellement établi des caisses de retraite à l’échelle d’un secteur d’activité qui partagent des caractéristiques avec les caisses de retraite du secteur public. Des taux d’épargne très élevés sont imposés et l’employeur cotise plus de la moitié. La crise Internet (dotcom) de 2001 et la plus récente crise ont exercé des pressions considérables sur le système de pensions; voir la section A à la partie II pour plus de détails. L’approche australienne consiste à forcer l’employeur à épargner pour soutenir un compte d’épargne-retraite géré par l’individu qui peut cotiser au compte de façon volontaire. Le récent rapport Castonguay proposeun taux d’épargne obligatoire pour chaque travailleur, l’argent devant être géré dans un compte consacré à cette fin.

De telles propositions nous semblent indûment extrêmes si elles devaient être mises en œuvre dans le contexte québécois. Elles feraient en sorte que le problème se déplacerait d’une vulnérabilité structurelle à une réforme majeure qui traite tous les individus de la même manière. La solution est trop interventionniste, compte tenu de la situation actuelle où la sévérité du problème est discutable et où le contexte culturel n’appuierait pas d’emblée une intrusion aussi ambitieuse dans la prise de décision privée.

Nous préférons une approche plus souple qui fait évoluer la structure actuelle du pilier III, qui tient compte des réalités des travailleurs.

Les détails de notre proposition apparaissent à la Section B du rapport. Nous en donnons ici les grandes lignes.

Le point de départ est un objectif de consensus que nous appelons l’ambition déterminée. Comme l’expression l’indique, elle représente un but sérieux qui consiste à atteindre un objectif de politique et non une prescription. L’intention est que le gouvernement fasse savoir que les individus touchant un revenu moyen devraient, au début de leur carrière, viser un taux de remplacement du revenu brut de 50 % à la retraite. Ce niveau de remplacement ne devrait pas être interprété comme étant un idéal. Il représente plutôt une norme relative qui permettra aux Québécois de passer à la retraite sans peur d’une diminution extrême de leur niveau de vie. Le fait que ce pourcentage soit présenté en tant que taux de base et non comme taux idéalisé laisse aussi à penser qu’il peut être sensé d’épargner davantage afin de le dépasser.

Le rôle de l’État consiste à faciliter l’atteinte de cet objectif en créant un contexte dans lequel les individus peuvent prendre des décisions plus éclairées concernant l’épargne-retraite. En agissant ainsi, le gouvernement n’exclut aucune autre approche qui pourrait être privilégiée par les individus pour atteindre leurs objectifs de retraite.

Une fois que l’ambition déterminée est fixée, l’orientation de nos suggestions respecte l’esprit de la démarche actuellement défendue par Thaler et Sunstein en économie comportementale; voir la partie VI pour un examen de ces travaux et de leur application au contexte d’épargne-retraite. Certaines propositions défendues par Keith Ambachtsheer partagent les mêmes caractéristiques.

La liste suivante énumère les principales composantes structurelles de cette approche (la présentation des détails constitue le contenu de la section B du rapport):

- Tous les travailleurs sans régime d’employeur sont automatiquement inscrits dans un régime d’épargne avec un taux de cotisation par défaut que nous suggérons à un niveau de 4 %.

- Cette cotisation est accompagnée d’une contribution de l’employeur de 0,5 % pour chaque 1 % épargné par l’employé, jusqu’à un maximum de 2 %. La contribution de l’employeur s’appliquerait jusqu’à un maximum salarial équivalent au salaire maximum aux fins de déductions pour REER, soit environ 120 000 $.

- Les employés peuvent se retirer du régime (mais pas les employeurs, si l’employé reste). Toutefois, l’employé perd la contribution de l’employeur s’il se retire.

- Les travailleurs autonomes participeraient quant à eux sur une base volontaire et bénéficieraient d’un allègement fiscal approprié.

Deux aspects du régime soutiennent un taux d’épargne plus élevé. Premièrement, l’épargne est présentée en tant qu’option positive menant à un revenu de retraite acceptable. Deuxièmement, l’employé bénéficie d’un encouragement à épargner sous forme de cotisation de l’employeur (un rendement effectif de l’épargne de 50 % pour l’année 1). - Les cotisations sont versées dans un compte d’épargne individuel au nom de l’employé et sont transférables lorsque l’employé change d’employeur.

- L’épargne accumulée serait immobilisée jusqu’à la retraite, avec certaines possibilités de retrait anticipé pour des situations particulières. L’objectif est d’établir un modèle moins permissif que la structure de REER actuelle.

- Le détenteur du compte d’épargne peut choisir parmi un nombre limité d’options d’investissement se qualifiant selon certains critères, par exemple gérés de manière à entraîner peu de frais de gestion (p.ex. en gestion indicielle).

- S’il désire pousser ses options plus loin, l’épargnant pourrait aussi se retirer de ce choix limité d’options d’investissement et choisir à l’intérieur d’une quantité plus large d’options de fonds gérés plus activement.

- Le gouvernement confie la gestion de ces fonds à une institution, ou structure institutionnelle, supervisée de près, avec un mandat clairement défini et avec un objectif de maintenir la confiance et le support de ses déposants.

Ces caractéristiques garantissent que l’investisseur travaille dans des conditions où il peut plus facilement naviguer. L’État surveillera à distance une institution qui offre par défaut des instruments de placement conservateurs dont les frais sont modiques.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1618830